El área de compras permite tener un control exhaustivo en la gestión de aprovisionamiento, abarcando desde las peticiones de compra realizadas por los departamentos, hasta la confirmación de la factura del proveedor y su posterior contabilización.

Área de Gestión de Compras

Estructuras generales

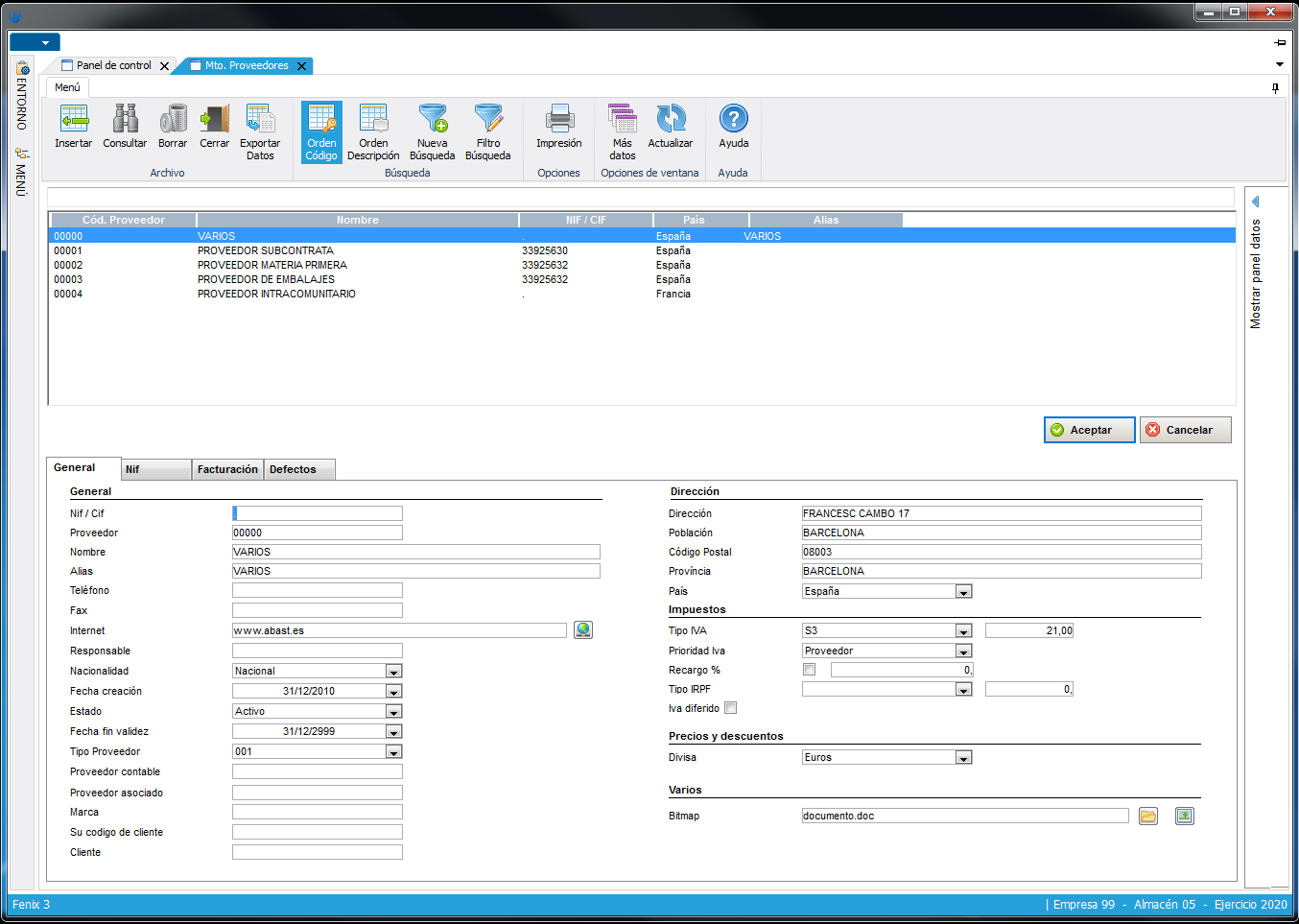

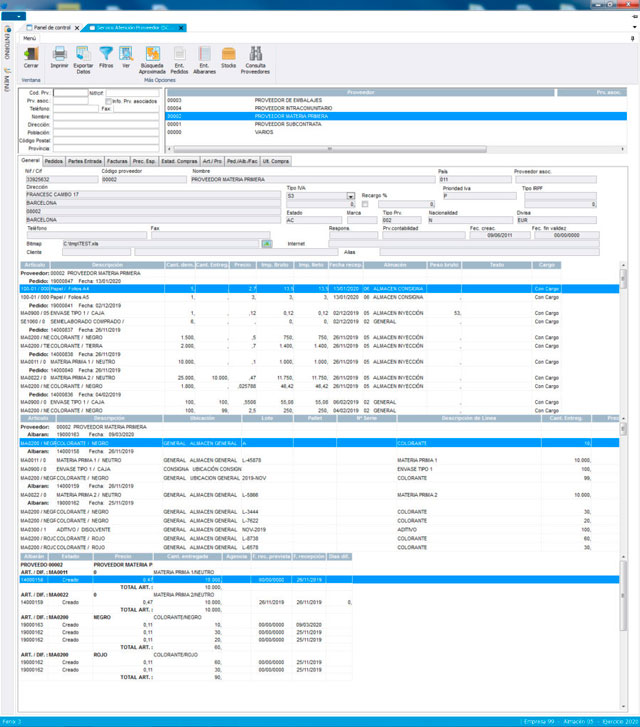

Estructura proveedor/artículo.

Registro de todos los productos suministrados por un proveedor y viceversa. Además se realiza un control de precios para cada uno de ellos, con la tarifa actual y la futura indicando a partir de que fecha se actualizará. También las cantidades de suministro, los días de entrega en el servicio, una codificación y descripción particularizada de los mismos que se utilizará en la gestión de pedidos, así como los descuentos y recargos comerciales, el país de origen, partidas, la unidad de medida o el código de barras del proveedor.

Evaluación de Proveedores.

Permite definir una ficha técnica con las observaciones relacionadas con los servicios realizados, la aprobación del proveedor y la valoración del artículo. Pueden existir hasta diez criterios diferentes de valoración para adaptarse a las pautas específicas de la empresa. Con todas las fichas técnicas de los proveedores se obtendrá un seguimiento de la calidad de servicio.

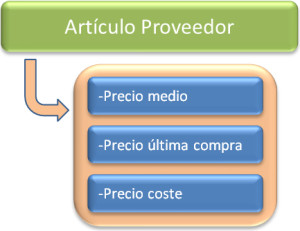

Sistema de precios

Se pueden definir dos niveles de precios,

uno particular, a nivel del artículo/proveedor, y otro genérico y parametrizable para poder escoger entre el precio de coste, el precio medio o el precio de la última compra.

Circuito de aprovisionamiento

Todo el circuito de Compras de realiza de forma integrada,

evitando la reiteración de tareas en las entradas de datos. Todas las entradas (Pedidos, Partes y Facturas) parten de las fichas de proveedores y de sus valores asignados por defecto, pudiéndose modificar cada uno de ellos según las circunstancias, de esta manera se obtiene una gestión de compras ágil y segura, realizando todo el proceso en pocos pasos.

Gestión de pedidos

Entrada y confirmación de propuestas de pedidos.

Seguimiento de las peticiones de compra realizadas por las secciones de la empresa, que, una vez verificadas por el departamento de compras, se convierten en un pedido en firme. Facilita la selección de la mejor.

Gestión de pedidos.

Existe un control y seguimiento de los pedidos en curso. Éstos podrían ser tanto abiertos como cerrados. Los abiertos serán aquellos pactos a largo plazo de los cuales se irán recibiendo materiales según las necesidades. Los cerrados serán los pedidos habituales con una determinada fecha de entrega y las condiciones pactadas.

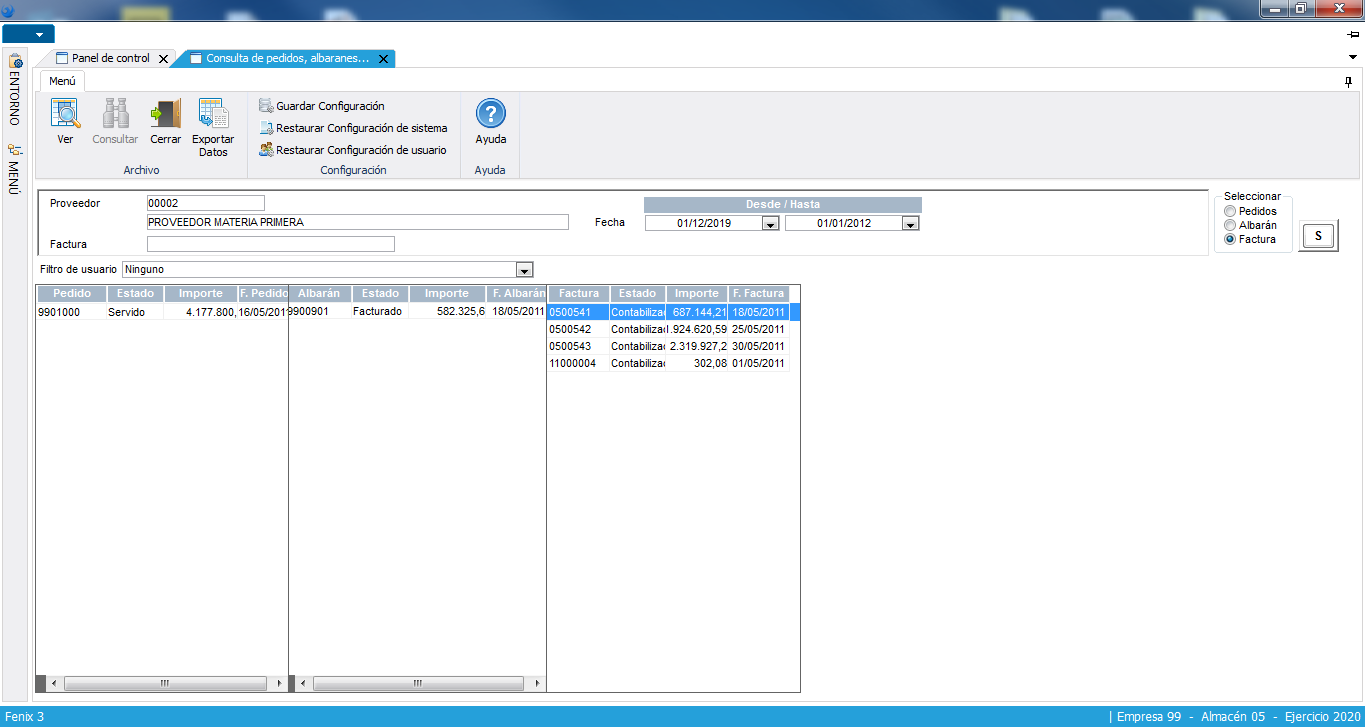

Seguimiento de los pedidos.

Procesos de consulta para controlar los pedidos en curso: situación global de pedidos por empresa/almacén, consulta de stocks faltantes por pedido y proveedor, etc.

Duplicación de pedidos.

Para facilitar las labores de entrada de datos, existe la posibilidad de copiar los datos de un pedido ya gestionado a uno nuevo.

Cancelación de pedidos.

Los pedidos pendientes de recibir que ya no se desean o restos de pedidos ya recibidos que no interesan quedan eliminados de una forma sencilla y del todo integrada en la gestión de stocks de almacén.

Gestión de partes de entrada

Partes de entrada.

Recepciones y devoluciones a proveedor, que pueden venir originadas por un pedido o ser directa, sin pedido. A la recepción del producto se asigna el almacén, la ubicación y, si procede, el lote (para la trazabilidad posterior del producto), el palet i el número de serie. La entrada de material incrementa el stock, generando movimientos según el parte de entrada. Igualmente, permite realizar devoluciones de los productos. Todos los movimientos generados se realizan con las características indicadas en los tipos de movimientos de compras para la total integración con el módulo logístico.

Seguimiento de los partes de entrada.

Control y seguimiento de las últimas compras por proveedor y control dentro del almacén del seguimiento de las diferentes partidas que se han ido incorporando. Se pueden retroceder parcial o totalmente las recepciones. En caso de ser un parte originado a partir de un pedido, todos los datos son heredados de éste. Quedando ligados ambos documentos para posteriores consultas.

Gestión de importaciones AIC.

Control de todos los datos necesarios para poder generar el impreso de declaración (Intrastat, DUA). Estos datos incluyen desde el consignatario hasta el puerto o aduana del cual proviene el producto.

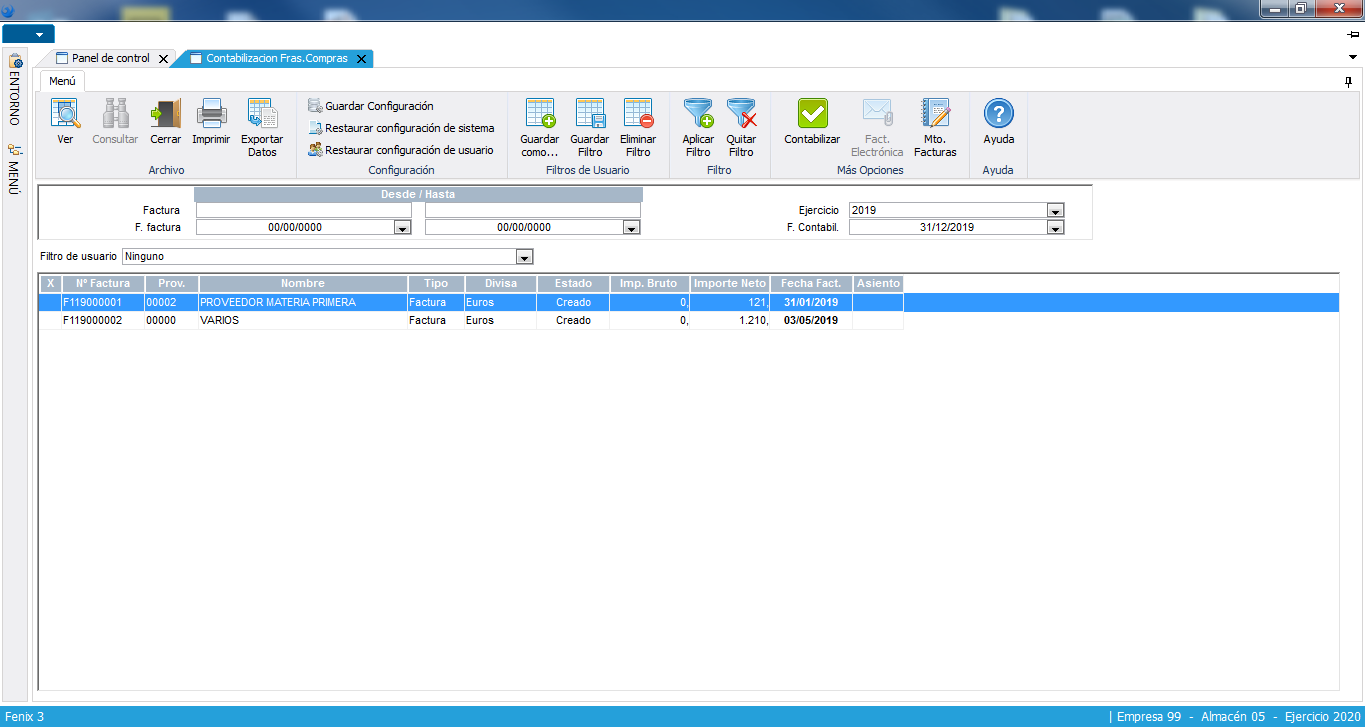

Gestión de facturas de compra

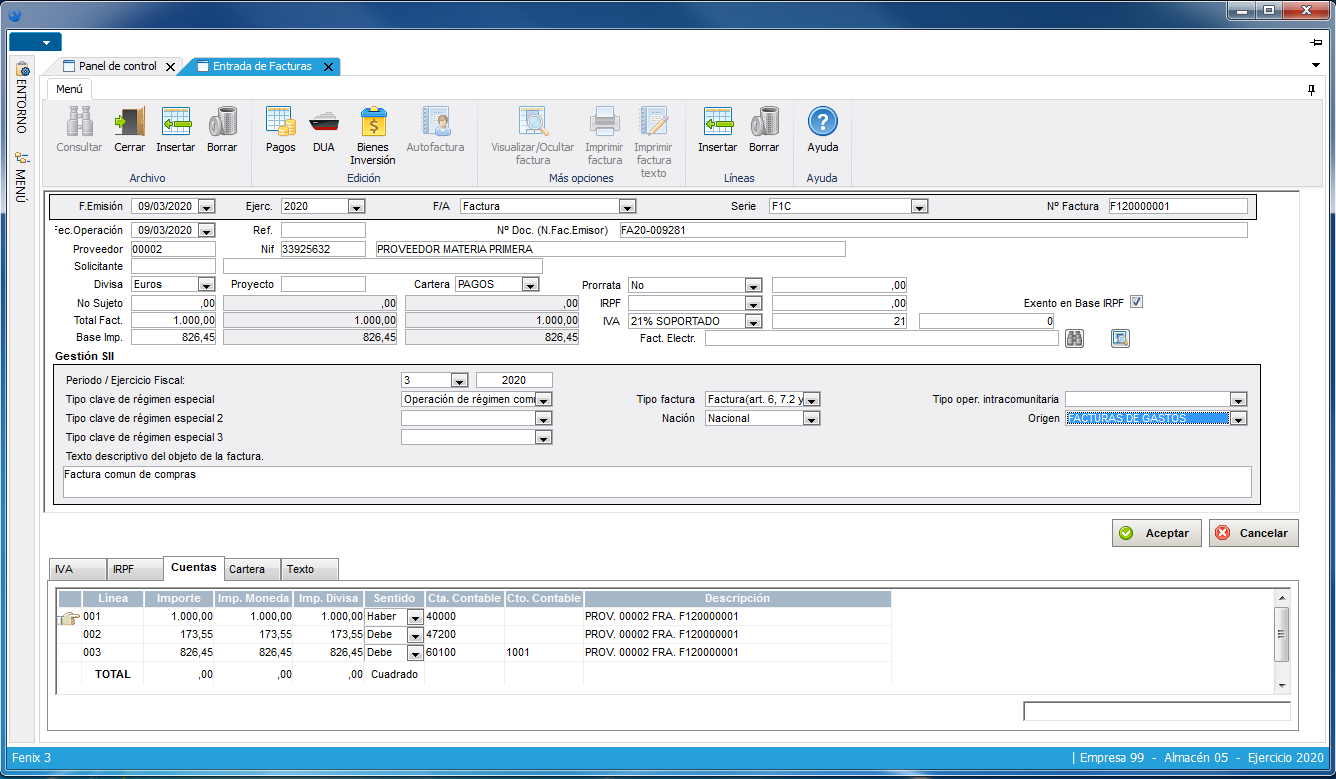

Entrada facturas de compra.

Entrada de las facturas de compra emitidas por el proveedor, introduciendo los datos de cabecera y de las líneas de la factura, verificando que lo facturado coincida realmente con lo que se ha recibido y calculando al mismo tiempo los totales de la factura.

Entrada de facturas de compras contables.

Son facturas ajenas al circuito de compras que se introducen en el sistema para temas contables, (ej.: facturas de alquileres de locales, gastos de luz, etc.).

Contabilización de facturas

Una vez entradas las facturas de compra, se procede a la contabilización de las mismas, generando el asiento, los movimientos de cuentas corrientes a proveedores, el diario de IVA, los efectos de cartera y, si procede, la autofactura con implicación en IVA, la información relacionada con la gestión del IRPF, la prorrata, el proyecto contable, o el importe exento de IVA, etc.

Estadísticas.

Control estadístico de las compras en curso, facturadas o rechazadas con el fin de valorar y categorizar los diferentes proveedores y las diferentes calidades de los lotes recibidos. Las imputaciones estadísticas van asociadas al calendario y se muestran agrupadas y ordenadas por producto, por proveedor, etc.

Rappels.

Seguimiento y verificación de que los rappels que se han pactado con los proveedores son correctos y que el pago por las diferencias se cumple realmente.