L’àrea de compres permet tenir un control exhaustiu en la gestió d’aprovisionament, abastant des de les peticions de compra realitzades pels departaments, fins a la confirmació de la factura del proveïdor i la seva posterior comptabilització.

Àrea de Gestió de Compres

Estructures generals

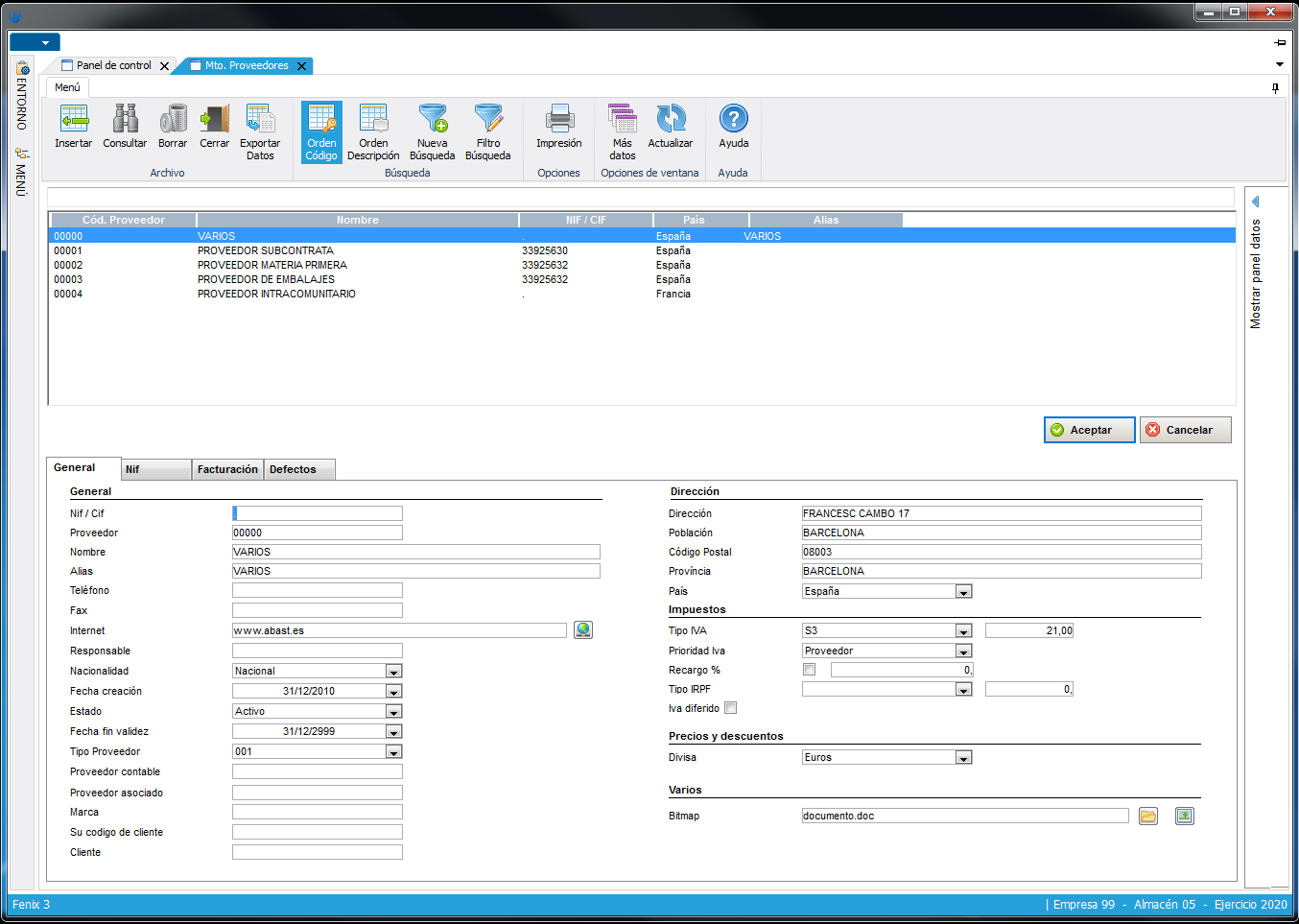

Estructura proveïdor/article.

Registre de tots els productes subministrats per un proveïdor i viceversa. A més es realitza un control de preus per a cada un d’ells, amb la tarifa actual i la futura indicant a partir de quina data s’actualitzarà. També les quantitats de subministrament, els dies d’entrega en el servei, una codificació i descripció particularitzada dels mateixos que s’utilitzarà en la gestió de comandes, així com els descomptes i recàrrecs comercials, el país d’origen, partides, la unitat de mesura o el codi de barres del proveïdor.

Avaluació de Proveïdors.

Permet definir una fitxa tècnica amb les observacions relacionades amb els serveis realitzats, l’aprovació del proveïdor i la valoració de l’article. Hi pot haver fins a deu criteris diferents de valoració per adaptar-se a les pautes específiques de l’empresa. Amb totes les fitxes tècniques dels proveïdors s’obtindrà un seguiment de la qualitat de servei.

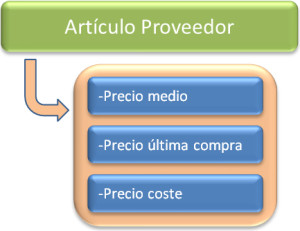

Sistema de preus

Es poden definir dos nivells de preus,

un de particular, a nivell de l’article / proveïdor, i un altre genèric i parametritzable per poder escollir entre el preu de cost, el preu mitjà o el preu de l’última compra.

Circuit d’aprovisionament

Tot el circuit de Compres es realitza de forma integrada,

evitant la reiteració de tasques en les entrades de dades. Totes les entrades (Comandes, Parts i Factures) parteixen de les fitxes de proveïdors i dels seus valors assignats per defecte, podent-se modificar cada un d’ells segons les circumstàncies, d’aquesta manera s’obté una gestió de compres àgil i segura, realitzant tot el procés en pocs passos.

Gestió de comandes

Entrada i confirmació de propostes de comandes.

Seguiment de les peticions de compra realitzades per les seccions de l’empresa, que una vegada verificades pel departament de compres, esdevenen una comanda en ferm. Facilita la selecció de la millor.

Gestió de comandes.

Existeix un control i seguiment de les comandes en curs. Aquests podrien ser tant oberts com tancats. Els oberts seran aquells pactes a llarg termini dels quals s’aniran rebent materials segons les necessitats. Els tancats seran les comandes habituals amb una determinada data d’entrega i les condicions pactades.

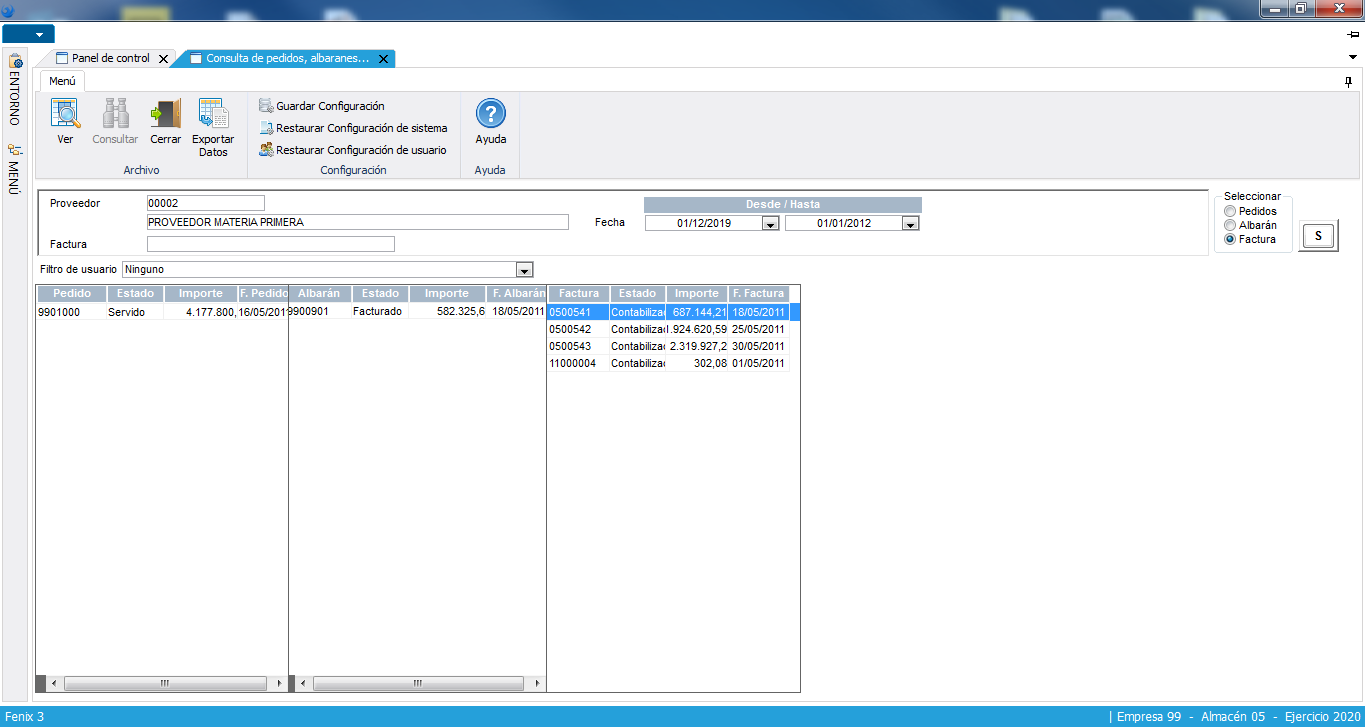

Seguiment de les comandes.

Processos de consulta per controlar les comandes en curs: situació global de comandes per empresa / magatzem, consulta d’estocs que falten per comanda i proveïdor, etc.

Duplicació de comandes.

Per facilitar les tasques d’entrada de dades, hi ha la possibilitat de copiar les dades d’una comanda ja gestionat a un de nou.

Cancel·lació de comandes.

Les comandes pendents de rebre que ja no es desitgen o restes de comandes ja rebudes que no interessen queden eliminades d’una forma senzilla i del tot integrada a la gestió d’estocs de magatzem.

Gestió de parts d’entrada

Parts d’entrada.

Recepcions i devolucions a proveïdor, que poden venir originades per una comanda o ser directa, sense comanda. A la recepció del producte s’assigna el magatzem, la ubicació i, si escau, el lot (per a la traçabilitat posterior del producte), el palet i el número de sèrie. L’entrada de material incrementa l’estoc, generant moviments segons el comunicat d’entrada. Igualment, permet realitzar devolucions dels productes. Tots els moviments generats es realitzen amb les característiques indicades en els tipus de moviments de compres per a la total integració amb el mòdul logístic.

Seguiment dels parts d’entrada.

Control i seguiment de les últimes compres per proveïdor i control dins del magatzem del seguiment de les diferents partides que s’han anat incorporant. Es poden retrocedir parcial o totalment les recepcions. En cas de ser un part originat a partir d’una comanda, totes les dades són heretades d’aquest. Quedant lligats ambdós documents per a posteriors consultes.

Gestió d’importacions AIC.

Control de totes les dades necessàries per poder generar l’imprès de declaració (Intrastat, DUA). Aquestes dades inclouen des del consignatari fins al port o duana del qual prové el producte.

Gestió de factures de compra

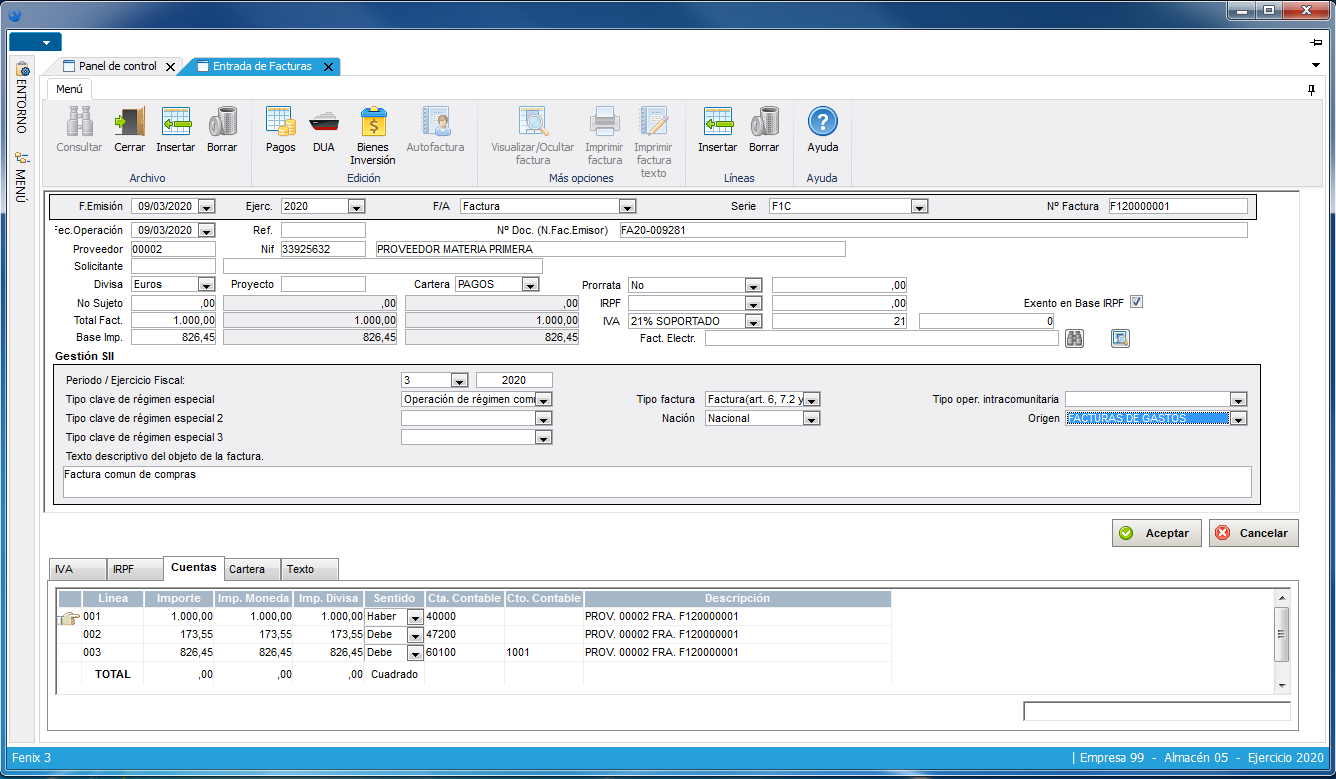

Entrada de factures de compra.

Entrada de les factures de compra emeses pel proveïdor, introduint les dades de capçalera i de les línies de la factura, verificant que el facturat coincideixi realment amb el que s’ha rebut i calculant al mateix temps els totals de la factura.

Entrada de factures de compres comptables.

Són factures alienes al circuit de compres que s’introdueixen en el sistema per temes comptables, (ex .: factures de lloguers de locals, despeses de llum, etc.).

Comptabilització de factures

Un cop entrades les factures de compra, es procedeix a la comptabilització de les mateixes, generant l’assentament, els moviments de comptes corrents a proveïdors, el diari d’IVA, els efectes de cartera i, si escau, l’autofactura amb implicació en IVA, la informació relacionada amb la gestió de l’IRPF, la prorrata, el projecte comptable, o l’import exempt d’IVA, etc.

Estadístiques.

Control estadístic de les compres en curs, facturades o rebutjades per tal de valorar i categoritzar els diferents proveïdors i les diferents qualitats dels lots rebuts. Les imputacions estadístiques van associades al calendari i es mostren agrupades i ordenades per producte, per proveïdor, etc.

Rappels.

Seguiment i verificació que els ràpels que s’han pactat amb els proveïdors són correctes i que el pagament per les diferències es compleix realment.